摘要: 原标题:公考江湖彻底变天:粉笔加冕 中公求变 今年是公考行业重要的观察窗口。根据公考三巨头粉笔、中公、华图发布的半年度业绩,维持多年的行业

原标题:公考江湖彻底变天:粉笔“加冕” 中公求变

今年是公考行业重要的观察窗口。根据公考三巨头粉笔、中公、华图发布的半年度业绩,维持多年的行业格局被打破,行业位次发生了明显变化:粉笔收入超越中公,首次成为公考行业第一;中公则在聚焦效益的战略下收入规模退至第三。

收入规模的变化反映的是公考巨头们面临的不同周期。

粉笔延续高速成长的同时仍然追求品质和效率,重视口碑,所以在营收同比小幅下降的同时净利润创下半年度历史新高。

中公在盲目扩张叠加疫情逆周期后,资金捉襟见肘、协议班退费难,战略性地把精力从规模聚焦到效益上来,于是上半年收入下滑的同时扣非净利润实现了增长;经营活动现金流从去年同期的流出转为流入状态。

华图(华图宏阳教育文化发展股份有限公司)在子公司华图宏阳投资借壳上市后,去年下半年通过品牌授权、资产运作等方式成功将教育业务转移到上市公司华图山鼎旗下。上半年,华图山鼎非学历培训业务收入占比达98.8%,已经成为上市公司绝对主业。华图由此进入了新的发展阶段。

三巨头座次重排

近年来,公考行业“老大”中公遇到了一点“麻烦”。自2021年起,收入连续下滑,2023年仅为2020年的三成不到;利润方面,2021-2023年更是连亏三年。今年上半年,中公教育实现收入14.48亿元,同比下降16.23%;归母净利润1.16亿元,同比增长41.38%。

中公“掉队”的同时,其他行业玩家并没有停止增长。

互联网基因的粉笔势头最猛。同样受到疫情等因素的影响,虽然营收2021年创下34.29亿元新高后,2022、2023年维持在30亿左右,但利润却在节节攀升。刨去股份支付等因素后,粉笔经调整净利润2022年“转正”达到1.9亿,2023年进一步增长至4.45亿元,今年上半年粉笔录得经调整净利润3.49亿元,同比增长21.18%。

单看净利润,粉笔在2023年再度实现年度盈利后,今年上半年净利润达到2.78亿元,同比增长达到240.88%。

华图近年来也在快速成长中。根据公告,该公司2021-2023年的收入分别为14.93亿元、21.03亿元、23.03亿元,由于华图教育业务刚刚注入上市公司,缺少数据,其2023年的收入不包含当年10月。即便如此,增长趋势也是一目了然。

今年上半年华图教育业务收入到达14.88亿元,净利润1.27亿元。

公考三巨头无论以收入还是以净利润排名,今年上半年均为粉笔第一、华图第二、中公第三。

恶性竞争或将停止

近年来,大学生就业竞争激烈、国考报名和招录规模不断扩大、公考需求日益旺盛,但行业并不轻松。

一方面是疫情的干扰,线下培训一度受到巨大影响;另一方面,部分培训机构不断通过违背商业逻辑的方式争抢市场,盲目扩张“协议班”。

所谓“协议班”,主要特点是培训机构与学员之间签订协议,承诺在一定条件下帮助学员通过相关考试。这种培训模式通常涉及较高的费用,如果学员未能通过考试,可以退还部分或全部费用。

中公教育曾在“协议班”上尝到过甜头。早在2010年,中公教育就推出了“协议保过班”,奠定了其职业教育培训龙头的地位。然而,盲目扩张“协议班”也让中公教育背上了沉重的退费负担,公司屡屡被爆出不退费、退费不及时的事件。

去年,中公开始调整经营策略。2023年年度报告中,中公教育首次提到“降低协议班占比,提升现金实收班”的产品规划。

在2024年半年度报告中,中公教育表示,公司正在推进经营整固计划,积极调整产品结构,强化精细管理,重塑组织架构,优化渠道网点,从规模向效益转变,将全部资源聚焦于公司整体盈利能力的提升,推动公司回归良性发展轨道。

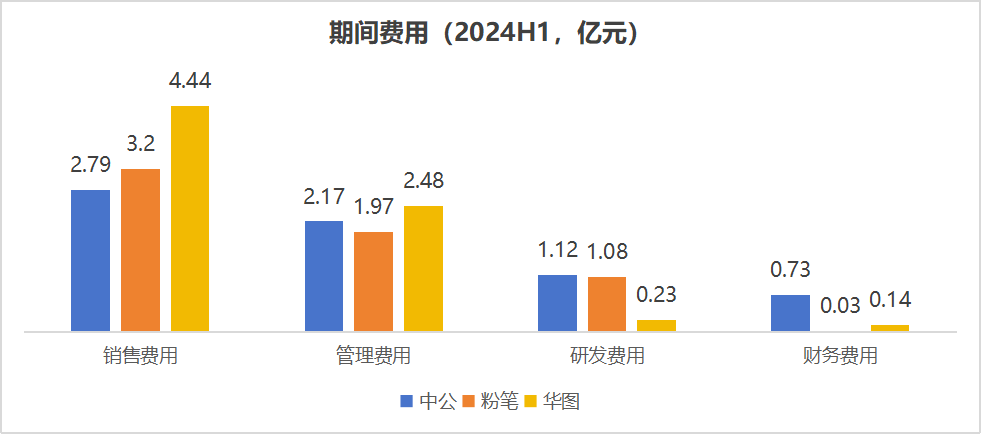

2021-2024年上半年,中公教育的销售费用、管理费用均在持续下降,显示出公司正在牺牲市场份额,优先保住利润。

刚刚成为行业“老大”的粉笔,也没有选择盲目扩大规模。

7月26日,粉笔发布中期业绩预告后,公司CEO张小龙发文称,同业业务大幅收缩让出了很多小的地市和区县市场,有同事提出要占领这些市场,被其制止了。制止的理由是这些市场消费水平低,开课满班率低,而粉笔的优质教学服务资源是有限的,不能把有限优质资源用在效益低的地方,这会降低品质和效率。

张小龙表示,坚持不以收入规模和市场占有率作为经营首要目标,还是长期坚持品质、效率优先,坚持不做品质差效率低的事,不参与劣质同质化竞争。“我们还是会坚持把教研、产品技术、服务放在核心位置。我们坚信教育培训类产品,最终把品质做出来才能赢得市场认可”。

此外,张小龙曾对外表示,粉笔最大的特点是“靠谱”,通过口碑持续赢得用户的信任。因此,粉笔的销售费用投入在行业中一直不算突出,营运能力也保持在较高的水平上。

今年上半年,粉笔人均创收21.56万元、师均收入51.84万元,两项数据均为中公的1.4倍左右。

两大巨头不约而同地把目光聚焦在效益上,在可见的未来,恶性竞争有望停止,行业竞争的烈度可能会显著下降。

行业格局如何演变?

当下,公考三巨头正在面临不同的问题。

虽然粉笔上半年的收入和利润均站上了行业第一的位置,但当前市值仅为60亿港元左右,中公、华图则均在110亿元左右。资本市场期待粉笔能成长更快。

华图在教育业务“注入”上市公司体系后,必然会面临相似的问题,投资者的预期会更高,但是从收入的数据看,2023年后华图增速就已经有所下滑。上半年华图的销售费用明显高于中公和粉笔,华图能否保住第二的位置还需要时间观察。

中公的问题最为棘手。好的一面是,收入下滑、利润亏损的趋势终于止住了,经营现金流量净额也转正了;坏的一面是,中公的资产质量不容乐观。

截至今年6月底,中公、粉笔、华图账上现金(包括银行定期存款)分别为3.72亿、9.02亿、2.95亿元;算上金融资产在内,三巨头随时可变现的资金分别为3.74亿、12.1亿、8.41亿元。

此外,中公、粉笔、华图最新的资产负债率分别为89.98%、37.17%、80.55%;流动资产占总资产的比例分别为7.39%、77.76%、66.11%。

表面上看,上半年三家公司的收入差距不大,实际上资产质量的差别非常明显。

第一,粉笔的账上现金非常充裕,比中公和华图两家加起来还要多;第二,粉笔的债务负担大幅低于中公、华图;第三,中公流动资产的比例仅为7.39%,资产质量明显弱于另外两家公司。

值得关注的是,当前中公的速动资产、流动资产均无法覆盖流动负债,偿债能力太弱了,由此看来,中公教育离走出泥潭、回到“安全区”还有一段路程要走。

结语

一场期中大考,有人欢喜有人愁。

期中考试的揭榜并不代表长期竞争的终结。“新王”粉笔面临的是“成长的烦恼”,外界总是希望TA快一点、再快一点;新晋第二的华图教育业务终于成了财报的主角,需要时刻面对投资者的审视;从第一滑落到第三的中公仍在艰难调整转型中……

无论如何,公考行业格局已变,但从市值的表现来看投资者可能还没有充分意识到这一点。价值回归是资本市场永恒的规律,现在或许正是“聪明资金”的布局良机。

新教育 · 新观察 · 新视点