摘要: 原标题:更名之后的红黄蓝 能否重启于今? 自今年3月发布转型计划以来,红黄蓝终于发布截至2022年6月30日的上半年业绩,这也是更名启今教育后的首份财

原标题:更名之后的红黄蓝 能否“重启于今”?

自今年3月发布转型计划以来,红黄蓝终于发布截至2022年6月30日的上半年业绩,这也是更名“启今教育”后的首份财报。

然而,这份姗姗来迟的成绩单并不亮眼。营收同比减少近三成,来自持续经营业务的净利润更是由盈转亏。

全面剥离直营幼儿园业务,更名启今教育,近一年来红黄蓝动作不断,为何业绩却依旧低迷?

扶不起的业绩

根据财报披露的数据,启今教育上半年的业绩出现全面滑坡。

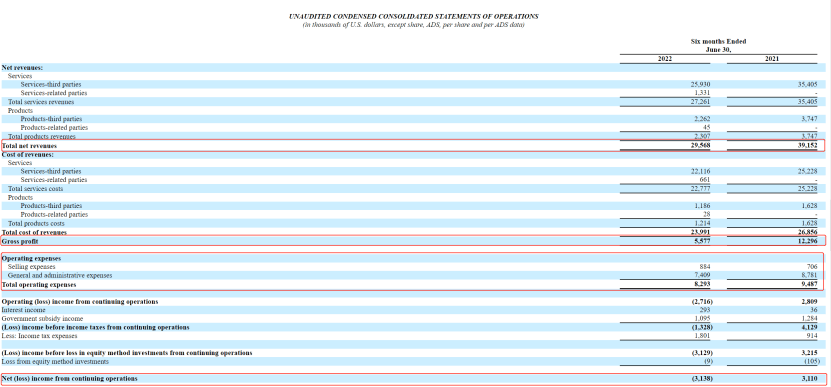

营收方面,上半年,启今教育来自持续经营业务的净收入为2960万美元,较上年同期的3920万美元减少了24.5%。

其中,上半年启今教育来自持续经营业务的服务收入为2730万美元,占报告期内总净收入的92.23%,较上年同期的3540万美元下降23%。报告期内,产品收入为230万美元,占总净收入的7.77%,较上年度的370万美元同比减少37.84%。

在财报中,启今教育表示,上述收入的减少主要由于疫情的复发,致使公司直接经营的设施在2022年上半年的不同时期被暂时关闭,这也导致学费较上年同期有所减少;与此同时,疫情的复发导致公司的特许经营设施在上半年的部分时间暂时关闭,使得公司特许经营网络销售的商品数量较2021年上半年明显减少。

而从财报上看,上半年启今教育持续经营业务的运营费用较上年同期有所下降,由上年同期的950万美元减少12.63%至830万美元。

其中,持续经营业务的一般及行政费用为740万美元,较上年同期的880万美元减少15.91%。启今教育表示上述费用的减少主要由于公司自疫情以来持续采取了严格的成本控制措施。而报告期内,其持续经营业务的销售费用却有所上涨,由上年同期的70万美元增长28.57%至90万美元。

然而,尽管运营费用进一步收窄,启今教育的利润却未见起色。

上半年,启今教育的持续经营毛利为560万美元,同比缩水54.47%;上半年归属于股东的持续经营业务净亏损310万美元,上年同期则收入净利润270万美元,同比大幅由盈转亏。

业绩下挫,直营园剥离,新业务也未见起色……除了名字更新,红黄蓝似乎还是老样子,而失去了曾经引以为傲的体量,如今瘦弱的红黄蓝未来又将何去何从呢?

看不清的未来

其实,早在今年3月,红黄蓝刚刚宣布剥离直营幼儿园业务,并更名为启今教育之时,就曾指明了未来的发展方向。

在当时的公告中,红黄蓝方面表示,本次交易完成后,上市公司将继续拓展在新加坡和海外的学前教育业务,国内业务将进行战略转型:凭借在幼儿教育行业的长期经验和洞察力以及在课程开发、师资培训和管理流程方面的优势,公司有能力为教育机构提供跨品牌、内容、系统、培训等的端到端服务。

然而,当时这一转型方向就频遭质疑。

“直营带加盟”是红黄蓝创始人史燕来在上市之初就确定的发展战略。以直营业务作为排头兵,将直营园的品牌口碑打响,再在全国拉动加盟,红黄蓝的轻资产扩张得以成功营运。

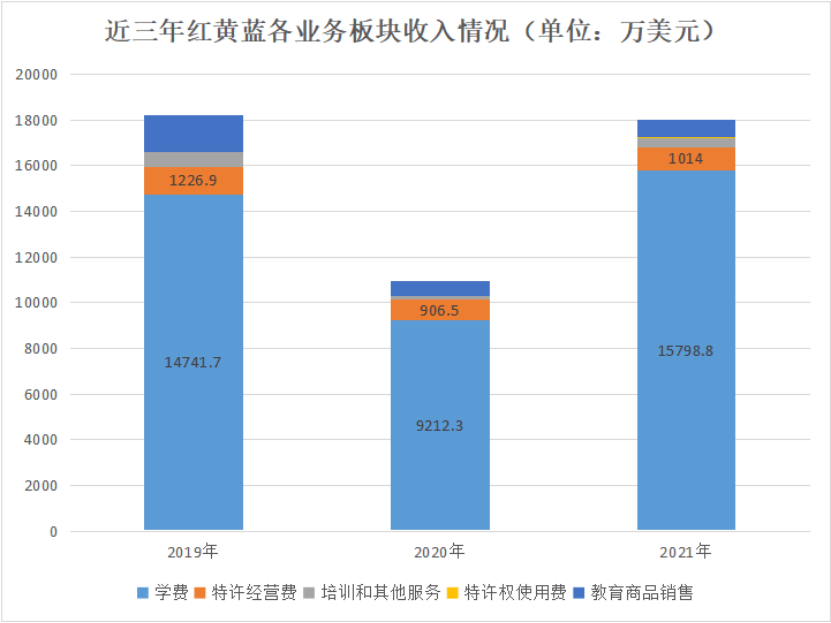

而从此前的财报上看,近三年以来,红黄蓝的业绩始终极为仰仗直营幼儿园的收入。特许经营费、特许权使用费、教育产品销售、培训及其他服务等业务的贡献相比而言仍微乎其微。

在2021年财报中,红黄蓝也直接指出,营收增长64.4%,主要由于国内直营幼儿园在2021年大部分时间都正常运营,因此直营幼儿园、游戏与学习中心、学生托管中心的学费增加。而也是因为疫情直接影响,2020年直营园大部分处于闭园状态,也一度明显拉低了收入。

尽管近年来红黄蓝加盟园虐童事件频繁曝出,家长对红黄蓝直营园的信心好像十分坚固,直营园学生人数也不断上升。更有家长曾对蓝鲸教育表示,“出事的多为加盟店,自家孩子所在的园所,老师很受孩子喜欢,同时连锁店意味着品牌大,不担心幼儿园跑路。”

由此看来,不管从业务发展,还是品牌价值、家长吸引力,直营园都是红黄蓝最有价值的资产之一,如今受政策管制全部剥离,无疑会使红黄蓝元气大伤。而此时红黄蓝更名改姓希望“从头再来”,可是发布的转型方向此前并未有什么明显进展,受到质疑也在情理之中,而此次半年报的业绩表现,似乎也加深了这些质疑。

但针对报告期内下挫的业绩,管理层似乎仍抱有信心。

在本次财报中,红黄蓝联合创始人、董事及CEO史燕来表示,上半年公司遵循政府政策引导,完成了直营幼儿园的剥离,并将公司更名为启今教育,这也标志着公司进入了业务组合日益多元化的新发展阶段。在日常运营中,启今教育通过投资于研究和课程开发、运营监督、培训计划和管理系统开发,继续加强核心业务,并对公司的产品和服务采取多品牌战略。“这些努力使我们保持了在学前教育领域的领先地位。”

史燕来表示,报告期内启今教育还进行了一些新业务的尝试,包括在中国正式推出直营儿童体育中心和舞蹈艺术中心,并已提供一套儿童保育解决方案。

但同时,史燕来也坦言,因为上半年疫情的反复,影响了北京和上海的幼儿园运营,带来了重大的业务挑战。这些挑战也减缓了其业务增长,致使其业绩表现低于预期。随着幼儿园在7月恢复运营,启今教育将更加努力加强其在服务幼儿园和“游戏与学习中心”方面的核心竞争力,同时稳步推进新的业务举措。面对中国出生率的下降,启今教育也将致力于继续创新。

回不去的股价

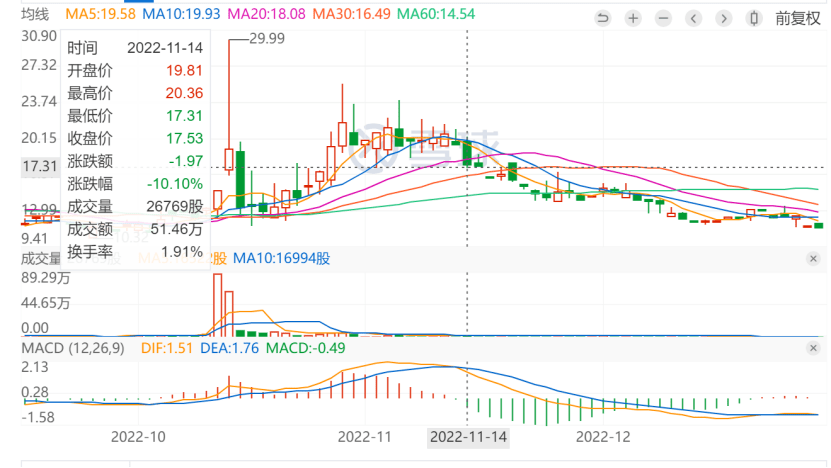

在本期半年报发布当日,启今教育股价略有下跌,报收12.39美元,收跌0.08%。而值得关注的是,自12月初开始,其成交量和换手率已少之又少。

而今年8月16日,国家卫健委等17部门印发《关于进一步完善和落实积极生育支持措施的指导意见》,其中明确表示,将发展普惠托育服务体系作为重要内容,主要涵盖对普惠托育机构的支持、监管和服务的拓展。《意见》在监管方面主要涉及“公办托育机构收费标准”“托育从业人员职业资格”等。还提出“鼓励和支持有条件的幼儿园招收2——3岁幼儿”“拓展社区托育服务功能”等。

或受此消息影响,相关股票拉升明显。10月21日,婴童概念股异动,美吉姆直线拉升封板,高乐股份更是在此前便涨停,盛通股份、孩子王、昂立教育、威创股份等也纷纷冲高。

这也给红黄蓝持续低迷的股价带来了久违的波动,10月14日,红黄蓝盘中冲高至29.99美元,这也创造了自2022年6月红更名 “启今教育”以来的股价新高。

然而,这一积极态势也只持续了一个月,11月14日,启今教育盘中下跌10.10%,随后,便又回归了长久的沉寂。

回望2017年,曾经的“幼教明星股”“中概股板块唯一的幼教标的”,红黄蓝上市当日股价涨幅达40%,市值一度接近10亿美元,。在其影响下,幼教行业开始受到资本的关注,秀强股份、威创股份等上市公司纷纷将幼教作为跨界教育的突破点,幼教证券化的“黄金时代”开启。

然而,随着学前教育政策逐渐收紧,幼教证券化之路不得不“大刹车”。当初布局幼教的上市公司纷纷撤退,合规压力下,红黄蓝也不得不转型,剥离了手中90所直营园业务的合同控制权。

如今,缩水的红黄蓝重新开始,新的故事却已很难打动资本听众。业绩下挫,直营园剥离,新业务也未见起色,红黄蓝想要回到聚光灯下,恐怕已不再容易。

新教育 · 新观察 · 新视点