摘要: 原标题:高途晒2022年Q1成绩单:净利润5372万元 成人业务收入环比增长超80% 芥末堆文 6月6日,高途(NYSE:GOTU)发布了2022年第一季度财务报告。报告期内,

原标题:高途晒2022年Q1成绩单:净利润5372万元 成人业务收入环比增长超80%

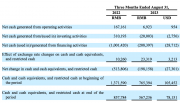

芥末堆文 6月6日,高途(NYSE:GOTU)发布了2022年第一季度财务报告。报告期内,高途实现收入为人民币7.246亿元,较去年同期19.403亿元下降62.7%;净利润为5372万元,去年同期净亏损14.26亿元,连续两个季度实现盈利;非美国通用会计准则净利润9254万元,去年同期为净亏损13.294亿元。

2022年Q1高途现金收入为3.181亿元;毛利润为5.117亿元,毛利率为70.6%;现金及现金等价物、受限资金及短期投资总计32.067亿元。

成人业务收入环比增长超80%

高途在财报中指出,营收减少主要是由于公司2021年进行了组织调整和业务重组,并停止了学科类培训服务。

与此同时,高途成人业务收入环比增长超80%,大学生和成人教育、素质教育、职业教育和数字产品收入同比增速超200%,这部分现金收入同比增速超40%。其中,编程业务收款同比增长超10倍。

高途创始人、董事长兼CEO陈向东表示,在2022年Q1,公司业务继续保持了健康稳健的发展,并且在业务转型后,持续两个季度保持盈利。陈向东透露,接下来,高途将继续大力发展四个重心业务:大学和成人教育、职业教育、素质教育以及智能数字产品。

“这一季度,成人和职业教育的规模相比上一季度进一步提升,素质教育业务也有不错的进步。随着新业务的发展,我们将继续完善多品类的产品矩阵,满足更加多样化、多层次的学习需求,打造真正人人乐用的终身学习服务平台。”陈向东说。

高途CFO沈楠表示:“在国家政策的积极导向下,职业教育的发展会越来越好,需求会越来越大。希望我们可以通过提供最好的服务和最优质的教育,在职业和成人教育中打造出高途的品牌。”

将继续完善全品类产品矩阵

高途表示,在保持目前固有的优势项目的基础上,高途还将继续不断探索符合社会需求并且能够切实帮助到学习者的新业务。

据了解,在考研领域,高途首次发布《高途大学生考研白皮书》,升级了考研教学产品“同心圆4.0”,针对不同学习者的需求,推出了在职产品、二战产品、保研产品“春晓计划”等产品矩阵,在师资、课程、教辅、教材、科技等维度全面升级。

在家庭教育领域,公司旗下高途美好家庭聚合国内家庭教育领域的专家讲师,打造了家庭教育指导与心理辅导学习咨询平台,研发出从低幼到青春期各个年龄段的家庭教育专题课程,以及针对个人成长的专业能力提升课程。

此外,高途财经、高途公职、高途素养、高途语言、高途商学院、高途留学、高途IT、高途建工、高途医考、高途专升本等业务也都在稳步推进和快速发展当中。

高途透露,未来将把重心放在追求健康、稳定、可持续的业务增长上,而不是一味追求无意义的大规模增长,“在开拓每一个新业务前,都会坚持仔细打磨其盈利模型,在发行每一个新产品之前,都会坚持仔细打磨其课程质量。”随着新业务的不断探索和发展,公司将继续完善全品类产品矩阵,打造成为“人人乐用的终身学习服务平台”。

销售费用同比减少87.6%

2021年第一季度,高途主营业务成本为2.129亿元,较去年同期的5.715亿元下降62.7%,主要是由于2021年业务重组导致员工相关成本、教材成本和租赁成本有所下降。

营业费用为4.864亿元,较去年同期的28.714亿元下降83.1%。其中销售费用从去年同期的22.887亿元下降至2.842亿元,下降的原因主要是受相关政策影响,学科类辅导业务的品牌及市场推广费用下降;此外,由于2021年的业务重组导致员工数量减少,销售人员的人力费用及其他运营费用也有所下降。

研发费用从去年同期的3.651亿元下降至1.233亿元,主要是由于2021年业务重组,导致研发人员的人力费用有所下降。管理费用为7894万元,较去年同期的2.176亿元也有所下降,报告称主要是由于2021年业务重组,导致管理人员的人力费用有所下降。

新教育 · 新观察 · 新视点