摘要: 原标题:枫叶教育(01317.HK)拟8000万新元出售新加坡物业 多知网3月8日消息,枫叶教育(01317.HK)日前发布公告表示出售位于新加坡11 HillsideDrive的学校物业连租约

原标题:枫叶教育(01317.HK)拟8000万新元出售新加坡物业

多知网3月8日消息,枫叶教育(01317.HK)日前发布公告表示出售位于新加坡11 HillsideDrive的学校物业连租约,涉及总地盘面积约7568.6平方米,总楼面面积约4343平方米,现金代价8000万新元(约4.6亿港元)。

公告表示,3月3日,卖方(枫叶教育间接全资附属公司,于2011年8月16日在新加坡注册成立,其主要从事房地产活动,而其主要资产为该物业)与买方(NPSInternationalSchoolPte.Ltd.,一间于2007年5月2日新加坡注册成立的有限公司,其主要于新加坡从事营办国际及外国体系学校)订立出售协议,据此卖方已有条件同意出售,而买方已有条件同意购买该物业,代价为8000万新元(约4.6亿港元)。

该物业包括(i)一块作学校用途的土地,位于新加坡11HillsideDrive,即整个22区99180L号地段,总地盘面积约7568.6平方米,总楼面面积约4343.46平方米;(ii)建于该土地上的四座一至两层高的楼宇;及(iii)其他改善项目,包括户外露台、篮球场、小型足球场及景观池等。该物业目前约有30间教室,包括一间音乐工作室、科学实验室及艺术工作室,以及一个多功能厅、自习室以及设计和技术室。

该物业现时租予租户(一家独立第三方K12学校运营商)。月租金为24.2万新元(约139.2万港元)。根据租赁协议,现有租赁将于2022年6月30日届满。该物业须连带租约出售。租赁协议将于2022年6月30日届满。倘租约已届满或于完成前厘定,该物业以空置形式出售。

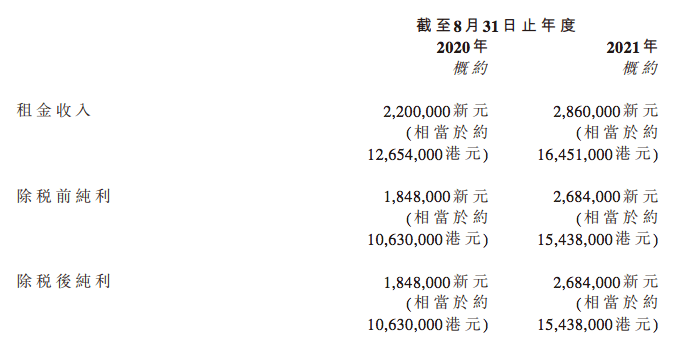

该物业于2021年8月31日的账面值约为人民币3.11亿元(约3.85亿港元)。截至2020年及2021年8月31日止年度,该物业应占未经审核租金收入以及除税前及除税后纯利如下:

买方应付卖方的代价为8000万新元(约4.6亿港元),将由买方按以下方式支付:

(1)80万新元(约460.2万港元)(「诚意金」,即相当于代价1%的金额已经以现金按本票方式支付予卖方的律师转移账户)须用作按金的部分付款且于完成前继续由卖方律师保管,并无论如何须于完成时交还予卖方;

(2)320万新元(约1840.6万港元)(「结余按金」,即相当于代价4%的金额)须于出售协议日期以现金按本票方式支付予卖方的律师转移账户且须于完成前继续由卖方律师保管,并无论如何须于完成时交还予卖方;

(3)7600万新元(约4.37亿港元)(「结余代价」),即相当于代价95%的金额将于完成时以现金按本票方式支付予卖方或卖方可能指示的其他方。

代价乃由卖方与买方公平磋商后达成,并经考虑(i)枫叶教育委任的独立专业物业估值师进行的该物业于2022年2月15日的初步估值6900万新元(约3.97亿港元);及(ii)该物业的类型、质量、容积、位置及前景。

对于出售理由,枫叶教育表示,该物业于2016年由枫叶教育透过收购卖方全部已发行股本获得,计划在与租户的租约持续时间内将该物业持作投资物业。待该物业空置及就营办外国体系学校从新加坡相关部门获得必要牌照后,枫叶教育希望于该物业开办其第一所双语学校。然而,枫叶教育于2020年透过收购新加坡CIS的营运人,业务已扩展至新加坡的国际学校领域。CIS为一间私人教育机构,提供国际文凭课程,且按收入及入读学生人数计为新加坡最大的营利性高端国际学校之一。此外,CIS正在扩建湖滨校区,增加一座新建筑,其预估容量为650名学生。由于CIS另一个校区(丹戎加东校区)的租约将在2023年8月到期,湖滨校区的新建筑将取代丹戎加东校区。新建筑的目标完工日期为2023年1月底,可使CIS在2022/2023学年的整个第2学期中使用。枫叶教育董事们认为湖滨校区的扩建可以促进CIS的集中运营及总体节省运营成本。随着CIS运营的湖滨校区的扩建,董事会不断评估新加坡物业市场并检讨枫叶教育持有的该物业选择权。

鉴于新加坡物业市场前景且考虑到目前财务状况,董事认为,出售事项为枫叶教育以可观收益变现其投资提供良机,从而为枫叶教育产生额外资金,减少其整体流动资金风险。2016年收购事项部分由来自金融机构的外部借款拨付,及该物业附有质押。出售事项所得款项净额会部分用于偿还该等借款(目前本金总额为6300万新元)(「相关借款」),改善其财务状况。经考虑上文出售事项的理由及裨益,董事(包括独立非执行董事)认为出售协议的条款(包括代价)按正常商业条款订立并属公平合理,且出售事项符合本公司及其股东的整体利益。

董事预期出售事项的所得款项净额(经扣除其直接应占的所有开支及成本后)将约为7900万新元(约4.54亿港元)。拟将有关所得款项(i)约6300万新元(约3.62亿港元)用于偿还相关借款;及(ii)约1600万新元(约9200万港元)用于拨付可能其于未来识别的任何合适的潜在收购机会。

由于完成须待出售协议所载的先决条件获达成后方可作实,故出售事项未必会进行。枫叶教育提醒股东及潜在投资者于买卖证券时务请审慎行事。

新教育 · 新观察 · 新视点