摘要: 原标题 :号称稳赚不赔的考公生意 为啥失灵了 李萌是去向中公教育要回自己的赌注的。 自师范专业毕业后,李萌就计划成为公立学校的一名老师。 去年

原标题 :号称“稳赚不赔”的考公生意 为啥失灵了

李萌是去向中公教育要回自己的“赌注”的。

自师范专业毕业后,李萌就计划成为公立学校的一名老师。

去年年底,她在中公教育报名了2022年度教师招聘考试的“笔试+面试协议班”,一共缴费15900元。

她告诉盐财经, 这笔钱,是她和中公教育之间的“赌注”。

依据她与中公教育签订的合同,如果李萌通过教师招聘考试的笔试和面试,被报考单位录用,即意味着,中公教育在这场赌局中“胜出”,将收下全部赌金。

而一旦她未能通过、获得职位,参培“失败”,这笔钱将全额返还,一分不少。

李萌的协议班合同(受访者供图)

要么考上,得到一份梦寐以求的工作;要么没考上,取回全部或大部分学费——像李萌一样,对于中公教育的学员而言,这似乎是个“只赚不赔”的“对赌协议”。

而中公教育这所谓的“协议班”模式,就是这家公司之所以坐上行业龙头、成功上市的商业秘诀。

中公教育在2019年,就在A股上市。巅峰时,这家公司的市值一度达2500亿,被视作教育股的一支“白马”。

很多人说,中公教育似乎赶上了时代的潮流:2022年,国家公务员考试通过用人单位资格审查人数212.3万人,计划录用3.12万人,报录比68:1。

但奇怪的是,随着公务员考试一年热过一年、教师编制越来越抢手,中公教育——这个主打公务员、教师岗位招录考试培训的头部品牌,它的日子却不好过了。

自今年10月起,中公教育就深陷“退款难”风波。

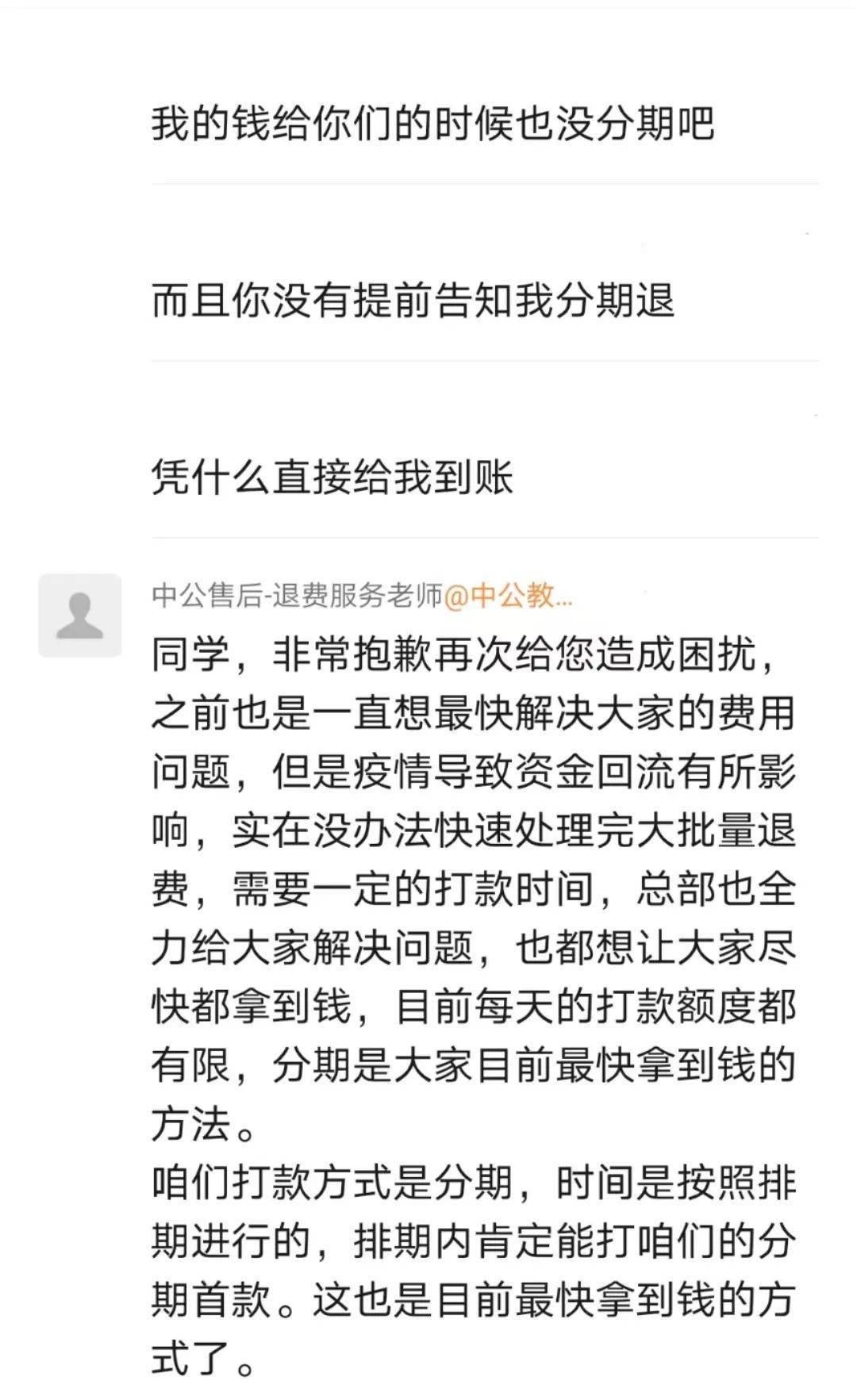

一位河北学员告诉盐财经,按照合同规定,中公教育本应于今年10月25前向她退费15900元,而后一直推拖。11月8日,中公教育突然通知,退费将分10期返还。

李萌与中公教育退费老师的对话(受访者供图)

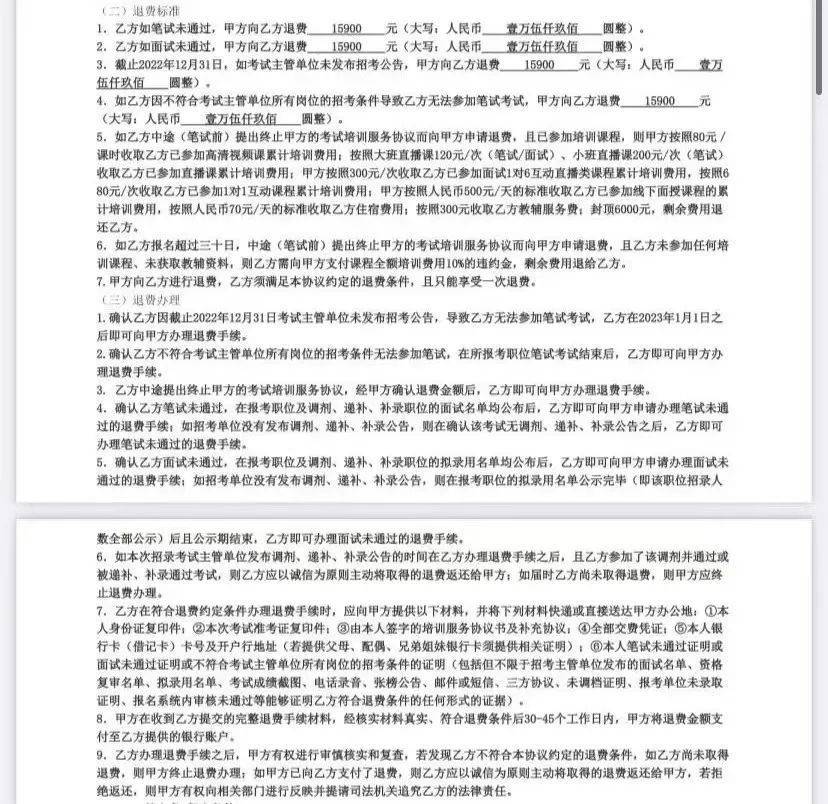

具体来说,中公教育会在12月5日前返还30%,此后每个月20日至30日,按10%、10%、10%、10%、10%、10%、3.34%、3.33%、3.33%的比例,向学员账户打款。

从目前盐财经记者了解到的情况来看,分期已是目前中公教育给出的普遍方案,只是不同学员的各期退款比例略有不同。当然,不是所有学员都同意这个方案,河北姑娘说,她打算继续申诉,一次性要回自己报名协议班的全额退款。

“白马”中公教育,何至于此?

01

“天才的发明”

2010年前后,当协议班刚被中公教育推向市场时,被业界称作“天才的发明”。

王厉硕还在中公教育任职时,去总部参加培训,经常听领导回顾起这段历史:当年,协议班诞生后,“突然学员人数暴增,翻了好几番”。

协议班,大大降低了获客门槛。相当于“给了那些心里没底的学员一个保障”,一位前中公教育招生老师对盐财经说。

没有人有百分之百的信心通过考试,抓住这种心理,协议班得到广大学员的欢迎,让中公教育在早期的“获客战”中几乎立于不败之地。

相比普通班型,协议班定价更高昂。上述招生老师告诉盐财经,2019年中公教育上市之前,协议班客单价一般在2万至3万元间;上市后,单价逐年走高,不过三四年就翻了一番,现在普遍定价在4万至5万间。

高昂的客单价、庞大的报课人数,让协议班的收入始终维持在中公教育总收入的75%左右。

2021年,协议班给中公教育带来51.5亿元收入。尽管,这笔钱中有一半左右将最终退还给学员,但从缴费到退费,这笔钱会停留在中公教育手上近一年的时间。而这一年间,利用这笔钱,中公教育可以做的事情还有很多。

“协议班模式的核心,其实是钱生钱。” 王厉硕说:“搞金融、搞房地产,在半年之内让它更多变现。”

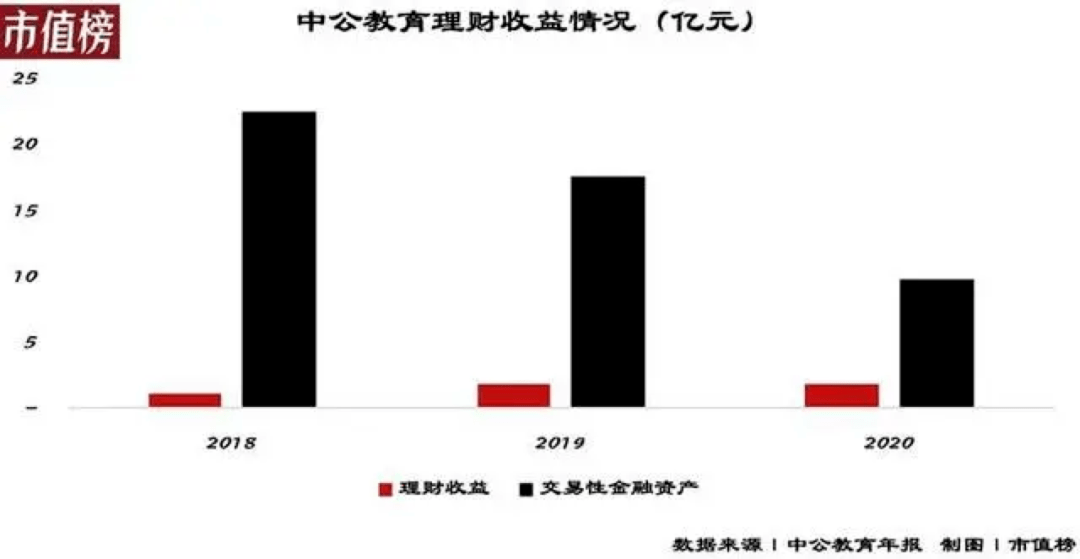

盐财经翻阅财报发现,2018年至2020年,中公教育分别滚动累计171亿、270亿和410亿元用于购买理财产品等,实现理财收益1.06亿、1.84亿和1.80亿元。

2018年——2020年,中公教育滚动累计购买理财产品等约171亿元、270亿元、410亿元;年末账面交易性交融资产余额22.53亿元、17.54亿元、9.83亿元;理财收益占归母净利润的9.2%、10.2%、7.8%

此外,2021年,中公教育在北京昌平、山东日照、河北平山购置土地、房产,用以建设学习基地,为这些长期资产支付了13.6亿元。

前台是教育,后台是金融,中公教育将两套商业逻辑紧密地嵌套在一起。

而那部分终将退回的学费,相当于数十万学员个体借给中公教育的一笔无息贷款。

一个精巧的、富有想象力的商业模型,就此建立了起来。

02

紊乱

中公教育建立起了一种川流不息的秩序,这秩序寄生于人们恰到好处的“求稳之心”。人们选择转向意味着稳定的体制工作、选择签下意味着保险的退费协议,于是赋予这家公司源源不断的能量。

但,这秩序本身,又是危险的、易碎的。

它太过依赖人心和概率,还有环境,其中任一运作环节稍有差池,就可能打破平衡、危机四起。

一个典型的例子是,王厉硕说,近两年在东北,不少小机构想去模仿中公教育的模式,“结果都倒闭了”。“万一哪年没考上的学生多了,退费率一上去,再加上房租水电老师工资,现金流就不够赔的。”

扣除退还费用,净利润是否能覆盖成本?

投资理财,是否能及时赎回本金,还给退费学员?

这两个环节,是中公教育模式平稳运作的关键。

但秩序正走向紊乱。

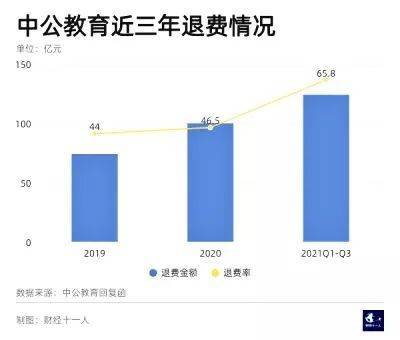

中公教育协议班的退费率在逐年走高,这是第一张倒下来的多米诺骨牌。2019年,中公教育协议班总体退费率44.14%,2020年,46.54%。2021年1-9月,这个数字直接冲上65.81%。

中公教育协议班的退费率在逐年走高。图源:财经十一人

而造成这个数字陡然攀升的,恰是这股回归体制的热潮,招录考试的竞争环境一年比一年激烈。

2019年,公务员考试报录比63:1。

2022年,这个比率来到了68:1。

2021年,“西藏自治区阿里地区邮政管理局一级主任科员及以下”这一岗位,创下当年报录比最高记录——20602:1。也就是说,在两万人里,挑一个人。

王厉硕家附近有一所监狱,2016年,他一位同学曾报考那儿的岗位,“也没怎么学”,裸考一次上岸,笔试只用120分。

可若是放到现在,要想进这所监狱工作,笔试得有140分,才只是进入面试——不但分数线涨了20分,题目也一年比一年更难,“放在省考里,六年间发生这样的变化,是很大的差别,”他说。

中公教育另一个优势培训项目同样处境艰难。近两年,教师考试的录取规模正逐年缩紧,竞争强度走高。

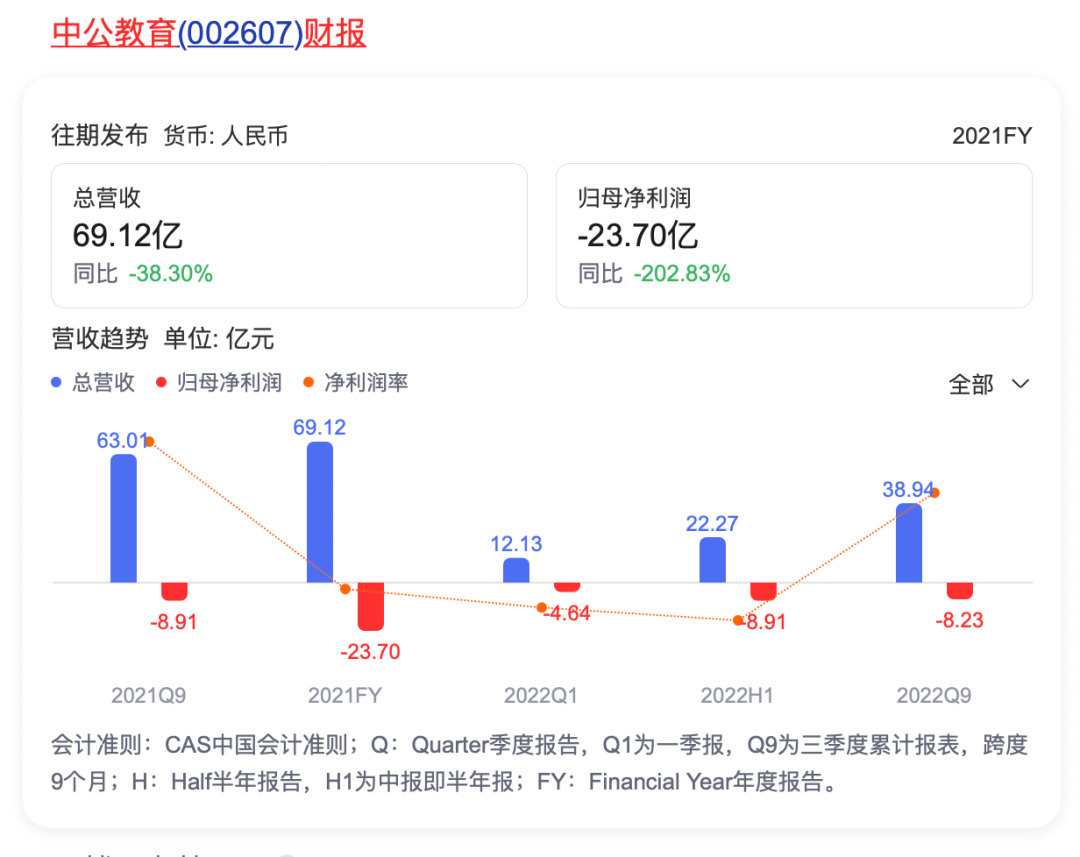

这些趋势反映在中公教育2021年财报上,呈现出如此现象:尽管培训人次仅比上一年减少14.36%,中公教育的营业收入却一下减少了38.30%。规模与收入的紧缩趋势不相匹配,致使成本支出难以控制,甚至较上年增长9.57%。

中公教育2021年财报,营业收入减少了38.30%

同时,回归体制的这股热潮,还催生着更多竞争对手加入行业中来。

中公教育自己在深交所回复函中称,针对各项财务数据不同程度的下降,除疫情管控、学员消费能力下降、学员通过率逐年降低等客观因素影响以外,“公司也能感觉到来自同行业的巨大竞争压力”。

“由于去年开始的教育机构大减员,很多离职老师组织成立了较多的零散小机构,对公司的招生带来一定的影响。”他们写道,“部分学员对于教育的投入,出现了选择本地价格较低的小型培训机构的趋势。”

王厉硕周围的同事,在离开中公教育后自己去创业、开机构的,就有四五个。参加招录考试的学生是越来越多了,但“干这个行业的人和机构也越来越多,大家都来分市场”。今年年初,他也选择从中公教育离职,成为后者的一员。

中公教育的招牌,除协议班之外,就是销售、研发、教学环节的“直营化、标准化”。有媒体称,中公教育的直营化和标准化建设,使其摆脱了教育机构的“名师魔咒”,让这家企业不依赖于任何老师,树立起品牌声誉。

只是,王厉硕不这么觉得,促使他和大多数同事们离职的,恰是所谓“标准化”。

新教师入职培训时,中公教育会提供一套讲题模板。

第一步读题干,第二步读选项,第三步分析一下二者之间的关系。

“这话该怎么说,有些术语让你去背下来。”有时甚至提供讲题的逐字稿,让新老师背诵学习。

在这套培训体系下,“如果有学员问了一个不在逐字稿上的问题,新老师根本答不上来”。

新教师入职培训时,中公教育会提供一套讲题模板

王厉硕看来,一位老师优秀与否,不仅仅在于他对命题趋势的把握和对知识点理解,还在于他针对不同水平学员随机应变、灵活生动的讲解,在于他的授课风格和个人魅力,在于他对学生情感上的关怀。这样的老师,不是单纯推行标准化就能培养出来的。

理念不符,于是,优秀教师一个个离开,自立门户。

2018年,王厉硕刚入行,那会儿,如果一个学生想报名公务员考试培训,他的选择极其有限。靠着这个,中公教育一跃而起、乘风直上。

但现在,学员的选择,已远远不止中公教育。

03

58亿缺口

中公教育的退费危机,其实早已有端倪。

速动比率,是一项用以衡量一家公司短期偿债能力的财务指标,指的是,企业的速动资产(货币资金、短期投资、应收票据等可以在较短时间内变现的资产)与企业的流动负债之间的比率。

如果一家公司的速动比率愈高,那么,这家公司的快速清偿能力愈强,资产流动状态愈好。

在中国,经营状况健康的公司,速动比率通常在1-2之间。放在教育培训行业里看,新东方近十二个月的速动比率是2.567,好未来是4.551。

而中公教育的速动比率,只有0.11。

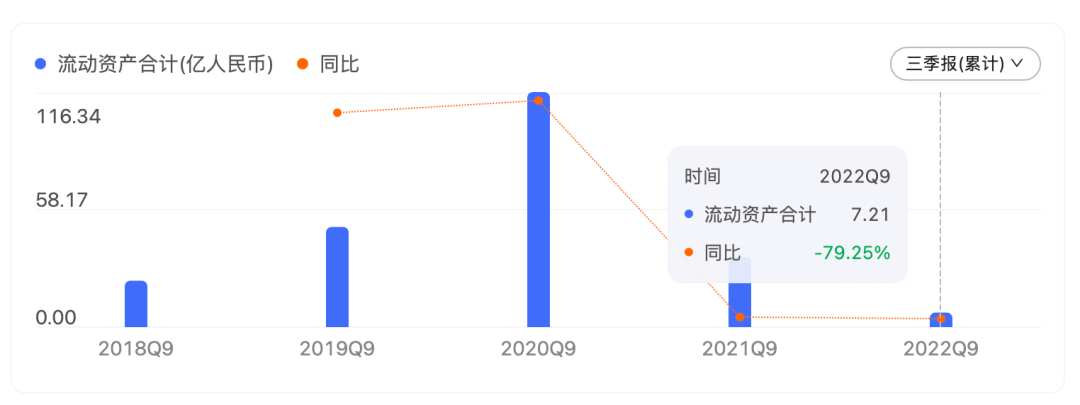

据2022年Q3季度财报,截至Q3季末,中公教育账上流动资产7.21亿元,而其流动负债高达65.3亿元——58.09亿元的缺口。

流动负债的构成中,有47.3亿元是合同负债。根据往年财报,这一类目主要系预收培训费用。

如此庞大的退款数字,此时,中公教育账上,却只有7.21亿用以应对。

据2022年Q3季度财报,截至Q3季末,中公教育账上流动资产7.21亿元

人才招录和资格认证考试的时间是具有周期性的,受其影响,中公教育的收款与退费是有鲜明的季度规律的。收款主要发生在一季度和二季度,而三季度和四季度的收款较少,退费金额较高,当季经营活动现金流量净额很可能出现负数。

往年,为应对三季度、四季度庞大的协议班退费需求,中公教育会通过向银行短期借款,来确保账上有充足的现金储备。

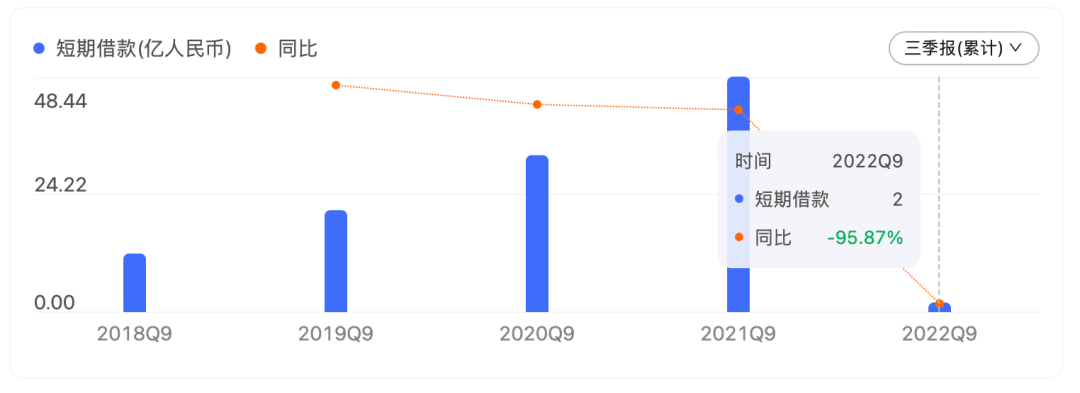

自2018年起,中公教育的短期借款规模愈来愈大。2017年末,公司短期借款仅1亿元,2018年末和2020年末,中公教育短期借款余额分别是16.07亿元和39.76亿元。

这稍显异常的短期借款增幅引发了深交所的关注,发函问询,请中公教育详细说明在货币资金充裕的情况下持续大幅新增债务的原因、用途和合理性。2021年12月,中公教育回复时,将“保证协议班退款”放在理由的头一个。

然而,仅过一年,中公教育就陷入自相矛盾的境地。

Q3季度财报显示,中公教育的短期借款,从期初的31亿,径直下降至期末的2亿,情况说明一栏显示:“主要系本期偿还到期银行借款所致。”

Q3季度财报显示,中公教育的短期借款,从期初的31亿,径直下降至期末的2亿

也就是说,按照中公教育往年的资金流秩序,第三季度本应从银行借款,以应对协议班退费,而今年,却是将流动资金优先用于偿还借债,才致使现金不足,发生退费挤兑。

缘何如此操作,中公教育暂未披露原因。

不过,值得注意的是,在2021年6月22日回复深交所问询函中,中公教育曾称,“受公司经营亏损及其他因素影响,公司原贷款银行在贷款到期后续贷审批时间延长”。

当下的中公教育,处境似乎有些窘迫。

这一阶段的协议班退费所造成的挤兑,即使能度过去,企业信誉也已形成难以估量的损失。河北姑娘对盐财经说,她本计划拿着退回来的学费,再报名新一年的中公教育课程。

“发生过这一出,现在的打算呢?”记者问。

“先自学一段时间,等钱退回来,再看看其他机构吧。”

(应采访者要求,文中李萌、王厉硕为化名)

新教育 · 新观察 · 新视点