摘要: 原标题:教育赛道上 素质教育在2018年经历了什么? 过去的一年,素质教育行业机遇与挑战并存。作为教育改革提倡的方向,素质教育相关培训蕴含着巨大

原标题:教育赛道上 素质教育在2018年经历了什么?

过去的一年,素质教育行业机遇与挑战并存。作为教育改革提倡的方向,素质教育相关培训蕴含着巨大的市场。在艺术、体育等传统培训之外,科学编程、研学营地、思维素养等新兴品类也取得了飞速发展。

在许多人眼中,素质教育是未来的红海。但现阶段,素质教育行业仍以中小机构为主,尚未出现新东方、好未来等巨头。在国家政策规范整顿、其他赛道企业争相入局时,许多素质教育机构仍显脆弱。

总体利好,素质教育热度不减

国家一向在政策层面支持素质教育培训机构。如民促法送审稿提出,对于设立语言能力、艺术、体育、科技、研学等有助于素质提升的培训机构,可以直接申请法人登记,从程序上简化了设立机构的审批手续。

去年大范围铺开的校外培训机构整治,也对素质教育机构网开一面。减负大背景下,文化类科目超纲教学成为了重点排查对象,素质类培训则被当作避风港——为了合规,许多培训机构打出了素质教育的旗号。

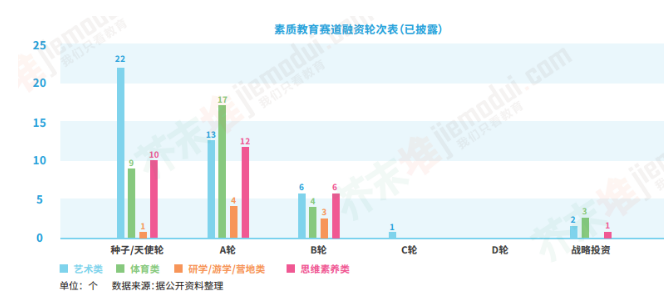

2018下半年被誉为资本寒冬,但素质教育行业的投融资表现却并不差。华夏桃李资本发布的《2018教育行业融资并购报告》显示,素质教育近两年融资加码明显,轮次普遍集中在早期,在2018年融资事件中占据近30%。

在细分赛道上,音乐教育表现亮眼,其中:

在线钢琴陪练平台快陪练获5000万元天使轮融资;

FIND智慧钢琴获得上亿元A轮融资;

音乐教育平台Finger或1亿元B轮融资;

VIP陪练获1.5亿美元C轮融资;

作为传统艺术培训项目,音乐教育经历多年发展后已有较高的市场接受度。相较于其他仍在培育市场的新兴品类,更加受到资方青睐。

在投资方构成上,除了真格基金等专业VC机构重点关注素质教育,好未来、新东方等K12巨头也在加大素质教育布局。

公开信息显示,好未来在2018年投资了德拉学院、科学队长、画啦啦、傲梦编程等素质教育机构,并全资收购以色列编程机构CodeMonkey。目前,好未来素质教育事业群(CFG)旗下包含有励步英语、摩比思维、爱棋道事业部、学而思出版中心、学而思轻课、ABCtime、妈妈帮、熊猫博士、Career China等品牌。

新东方不仅投资素质教育机构,还在2015年设立了素质教育发展战略专有品牌百学汇,以教育综合体的形式与其他机构开展合作。据了解,百学汇已在北京布局了5个教育综合体,并计划在2020年发展到20家。

此外,精锐教育、卓越教育、昂立教育、掌门1对1等公司也都在涉足素质教育。可以看出,随着素质教育用户越来越低龄,并且品类趋于多样化,头部机构倾向于通过素质教育完善自身的业务版图。

整改之下,小机构生存不容乐观

素质教育虽然引来巨头纷纷入局,但仍处于发展初期,行业以中小机构为主。分散的局面在2018年并没有获得较大改变。

也正因此,去年来对培训机构的整治——尤其是证照不全的小机构——波及了一大批素质教育从业者。弈学园创始人王东曾表示,“素质教育机构依然很脆弱。”

北京去年底下发的民办教育培训机构标准提出,教育机构办学场所的建筑面积应该大于300平。其中,仅民办幼儿园、开展3周岁以下婴幼儿照护和早教服务的机构、在线培训机构不适用此标准。

除北京外,各地也陆陆续续出台文件,不仅对办学场所、消防合规等提出硬性要求,也对培训内容、教师资质等软性条件设下新规。

“如果让我全国的门店做到100%合规,可能性为零。”王东直言。首先,素质教育机构体量均偏小,单店300平无疑会“卡死”一批素质教育机构——北京300平年租金基本超过百万。这意味着若要将房租成本控制在20%以内,机构单店的营收应该要达到500万以上。

湖北旬邑县近日公布的首批校外培训机构“黑名单”,文化类、素质类机构均有上榜。

多位从业者告诉芥末堆,家长选择素质教育机构的首要条件是便捷性。机构若想搬迁新址,不仅需要付出高额成本,还将面临学员流失的境况。

其次,不仅是面积,办学许可证、消防、选址等新规也在积压小机构的生存空间。广州一家做科创+艺术的机构告诉芥末堆,由于机构楼上有违章建筑,若要合规只能花十几万元办证。出于经营考虑,机构搬迁到了另一个社区,面积也从1000平改为了300平,并砍掉舞蹈等占地面积大的业务。

整改的目的是为了规范培训市场,然而从现状看来,设下的门槛却与市场现状有所脱节,容易引发“误伤”现象。以小机构为主的素质教育机构,虽然赶上了风口,“活下去”却并不容易。

痛点究竟如何解决

机构的发展不仅受到外部环境的影响,若想长远,还需考验自身的内功。

首先,对培训机构来说,师资质量直接决定了教学水平。素质教育中的艺术类培训,甚至存在“大师情结”。以音乐教育为例,去线下机构、琴行找老师辅导依旧是许多学员的选择。而逐渐兴起的在线乐器陪练作为传统音乐教学的补充,拆分了学习环节,让教学老师和陪练老师权责更为分明。同时,也意味着兴趣培养性学习仍有广阔的市场。

在供给端,优质师资的人数难以满足市场需求。为了师资的获取、培养、留存,许多音乐、美术类机构与专业院校合作,建立师资基地;并试图打造标准化师训流程以及教师晋升机制。

其次,场地坪效低也是制约素质教育机构发展的另一大痛点,尤其体现在体育培训行业。青少年篮球培训机YBDL在2018年3月获得的5000万元A轮融资,是公开信息披露的体育培训赛道去年最大笔融资。总体来看,投资机构对体育培训市场较为冷静。

为了提高场地利用率,分时教学是体育培训机构的常见做法;或者利用小区绿地、公园等场地教学(如牛牛成长),节省场馆开支;此外,一些体育机构希望让训练走入家庭,用在线的形式输出课程(如小小运动馆),让运营模式轻重结合。

最后,课程内容质量直接影响口碑,是机构长远发展的关键。内容上,许多机构在教学时融入其他培训内容,如在艺术培训中加入艺术通识教学,在体育培训中兼顾外国体育文化普及。在此基础上,各品类的机构都在试图让课程标准化、体系化。

在评价体系层面,素质教育普遍缺乏成熟的“出口”,学习成果难以被量化。如营地教育、生活素养类教育,孩子的变化往往需要家长亲身感知。为此,许多机构希望通过科技手段,向家长提供直观数据反馈。

新的一年,素质教育迎来了什么?

素质教育总体利好的大环境,预计在2019年不会改变,更多支持素质教育的政策也有望出台。随着素质教育从一种提倡的理念,逐步成为学生综合素质的评价标准,与公立校的合作成为了素质教育机构的重点发展方向——在研学、体育等领域,都已出台了明确的鼓励政策。

从行业来看,头部K12机构或将继续加大素质教育的布局,通过投资、并购、内部孵化等方式,加速行业整合。对于学科类机构来说,以低龄学员为主的素质教育是对公司业务的互补,也是顺应教育改革方向的转型选择。

素质教育机构仍处于发展初期。

小微型机构能否在国家整改与巨头入局的情况下存活,目前还无法断言。从教育部公布的最新数据来看,整改完成率已达98.93%。预计未来,政府还将对不同性质的培训机构出台更多的规范细则。

在培训内容上,素质教育机构并不会受到太多管制。然而在办学场地、消防等硬件设施上,小机构常常会受到的制约,导致经营困难甚至倒闭。选择继续坚持办学的机构,无疑将在让自身“合规”下付出较大成本。

在运营模式上,素质教育的在线教学、双师模式值得进一步关注。根据睿艺《2018中国家庭素质教育消费报告》数据,2018年家长对在线教育的接受度达到61%,相比2017年接受度提升18%。今年在资本市场屡屡斩获大笔融资的在线少儿思维,就通过互联网手段拓展了新的培训市场。

虽然各个细分品类被在线场景改造的程度不一,但在许多创业者眼中,线上线下融合是素质教育必然的趋势。

回归到线下,以教育综合体为代表的聚合模式成为了许多机构的选择。融资轮次多在早期的素质教育机构,自身体量普遍较小,且缺乏高效的获客途径。教育综合体则能在解决上述问题的同时,提高消费者便捷性,满足多元化消费需求,并在一定程度上降低风险。

另一个线下场景研学营地也有类似的载体功能。随着中国营地数量的增多,营地有望在未来成为郊区教育综合体,成为各培训品类的流量聚集地。

新教育 · 新观察 · 新视点