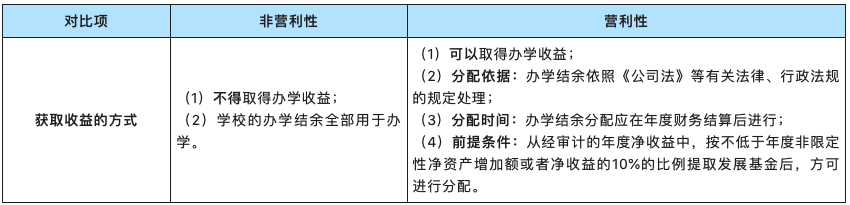

举办者通过向民办学校提供教育服务等关联交易的方式,取得学校的办学收益,是当下民办学校经营的普遍现象。新《实施条例》第四十五条对关联交易作出了更详细的规定,第十三条对同一实际控制人举办的多所学校之间的独立性也做了规定,基本要求是:

(1)实施义务教育的民办学校不得进行关联交易;

(2)实施义务教育以外的其他学校可以进行关联交易,关联交易应当遵循公开、公平、公允的原则,合理定价、规范决策,不得损害国家利益、学校利益和师生权益;

(3)举办或者实际控制多所民办学校(集团化办学)中有非营利性民办学校时,不得变相从非营利性民办学校直接或者间接取得办学收益。

关于民办学校如何合法合规地进行关联交易,我们将在后续文章《<民促法实施条例>实施后民办学校的合规治理——关联交易》中与大家进行探讨和分享。

影响因素二:财务清算

根据《全国人民代表大会常务委员会关于修改<中华人民共和国民办教育促进法>的决定》(主席令第五十五号,以下简称“五十五号令”)的规定,2016年11月7日前设立的民办学校(以下简称“现有民办学校”),选择登记为非营利性民办学校的,根据依照本决定修改后的学校章程继续办学;选择登记为营利性民办学校的,应当进行财务清算,依法明确财产权属,并缴纳相关税费,重新登记,继续办学。也就是说,现有民办学校选择登记为营利性质需要进行财务清算,而选择登记为非营利性质则不需要。

那么具体如何操作,北京、青岛、南京等地已经出台了相关办法[2]。

就现有学校选择登记为非营利性法人,五十五号令仅要求修改学校章程后继续办学,北京尚未出台相应规定,青岛要求财产清查,南京则要求进行财务清算。

我们认为,现有学校选择登记为非营利性法人,因为学校法人属性和资产权属均不发生变更,所以学校可以继续办学并不需要注销,因此也无需进行财务清算。那么学校是否有必要情进行财务清查呢?新《实施条例》虽无明确要求,但是从合规与风险控制的角度,建议办学者一并考虑对学校资产、债权、债务进行全面梳理、清查并妥善处理。这样做一方面有利于学校后续合法合规经营,另一方面当学校终止时,可以基于本次对财产清查情况对举办者进行补偿或奖励。从这个角度分析,考虑到选择为非营利性民办学校后,举办者不得取得办学收益,也不得分配剩余财产,因此如果举办者存在出资不到位的情况,应在登记为非营利性学校前,及时补足出资。

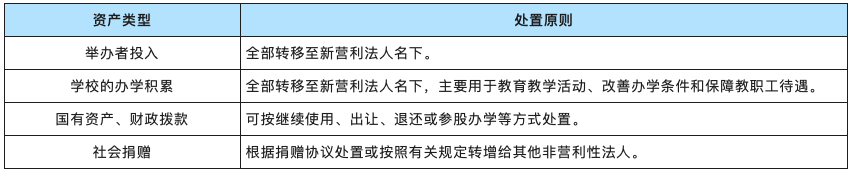

就现有学校选择登记为营利性法人。五十五号令及上述三个城市均要求进行财务清算,依法明确财产权属,并缴纳相关税费。综合北京、南京、青岛三地的规定,我们认为民办学校登记为营利性法人时,学校财产应当按照以下原则处置:

在财务清算及财产确权过程中,民办学校及举办者还需要注意以下几个问题:

第一,关于补足出资。选择营利性办学,必须进行财务清算。财务清算中的一项重要工作就是核实举办者是否履行出资义务,如果民办学校开办时,举办者虽作出过出资承诺,但学校设立后并未实际履行,尤其是举办者承诺以土地、校舍等实物资产出资办学的,而土地、校舍尚未过户到学校名下的,在选择将学校登记为营利性时,需就其尚未完成的出资予以补足。

第二,关于补交土地出让金。有的民办学校在设立时,以划拨方式取得的土地资产,在选择将学校登记为营利性时,应依法办理土地出让手续,补交土地出让金。

第三,关于办学条件。在财务清算及财产确权过程中,除举办者投入、学校的办学积累全部转移至新营利法人名下,其他财产均可能不再由学校所有或使用,进而可能导致学校办学条件受到影响,因此为了保证现有办学条件和办学规模,举办者选择登记营利性民办学校后,可能需要加大办学投入。

第四,关于缴税。五十五号令规定,现有民办学校登记为营利性民学校需要“缴纳相关税费”。对此,贵州省规定,现有民办学校选择登记为营利性民办学校的,分类登记之前依法依规减免的税收不再补缴,减免的增值税、企业所得税依据税收法律法规执行。海南省规定,现有民办学校选择登记为营利性民办学校的,分类登记前依法依规减免的税费和应补缴的土地出让金按有关规定处理。除此之外,新《实施条例》及各省(自治区、直辖市)对“相关税费”几乎没有实质性的规定。

就增值税而言,根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3:《营业税改征增值税试点过度政策的规定》第一条的规定,托儿所、幼儿园提供的保育和教育服务以及从事学历教育的学校提供的教育服务免征增值税,即这类民办学校选择营利性或非营利性学校在增值税缴纳方面没有区别。

就企业所得税而言,根据《关于非营利组织免税资格认定管理有关问题的通知(2018)》的要求,现有民办学校如要免征企业所得税,须向主管税务机关提出非营利组织免税资格认定的申请,经税务机关认定后方可免税。如果民办学校并未合法合规地履行申请免税的相应程序,在选择登记为营利性民办学校时,则存在不能依法享有减免优惠的税务风险,可能需要按照相关要求完成汇算清缴。

影响因素三:剩余财产分配

民办学校终止时,应当依法进行财务清算。根据新《民促法》第五十九条的规定,清偿债务后,非营利性民办学校的剩余财产继续用于其他非营利性学校办学;营利性民办学校的剩余财产,依照公司法的有关规定处理。

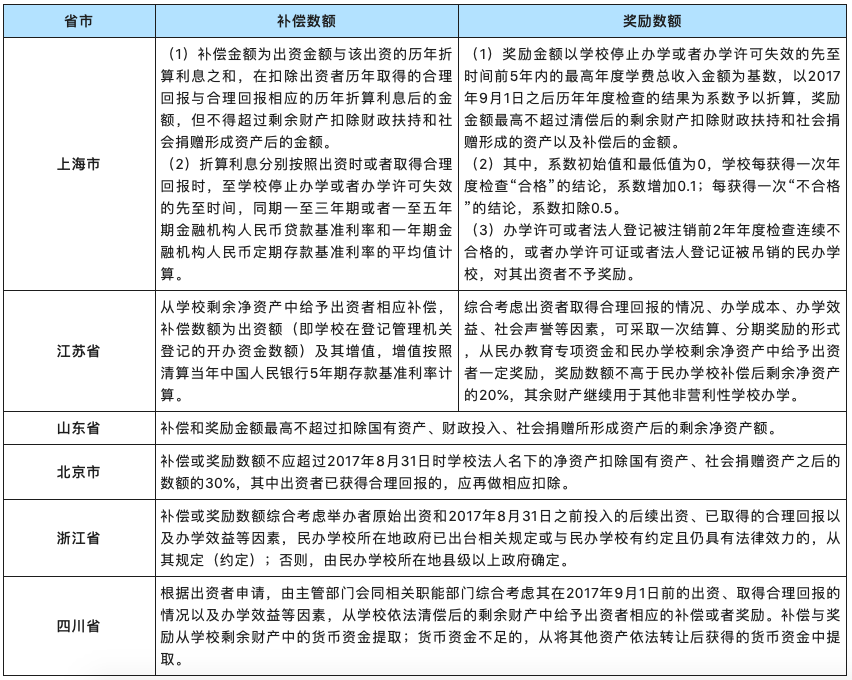

考虑到现有民办学校中存在出资者可以取得“合理回报”的情况,五十五号令特别规定,对于2016年11月7日前设立的民办学校,选择登记为非营利性民办学校的,终止时,民办学校的财产依照本法规定进行清偿后有剩余的,根据出资者的申请,综合考虑在本决定施行前的出资、取得合理回报的情况以及办学效益等因素,给予出资者相应的补偿或者奖励,其余财产继续用于其他非营利性学校办学。

那么可以给予出资者的补偿或者奖励具体是多少呢,北京、上海、山东、江苏等地均已相继出台具体规定。

因此,举办者在进行学校分类登记时,应当根据当地省市的相关规定,测算在终止办学时可能取得的补偿或奖励数额,尤其是选择登记为非营利性法人的,需充分考虑剩余财产分配的不确定性。

影响因素四:分类登记后的政策对比

本文前三部分内容主要分析了现有民办学校在分类登记时应当考虑的因素,除此之外,民办学校及其举办者也应当充分了解,选择登记后,学校在未来实际教学管理过程中,可能面临着不同的运营成本。概括言之,分类登记之后的非营利性民办学校和营利性民办学校,主要在新建扩建学校的土地配备方式、税费优惠、政府支持政策和融资方式等方面存在较大差异。

(一)新建扩建学校的土地配备方式

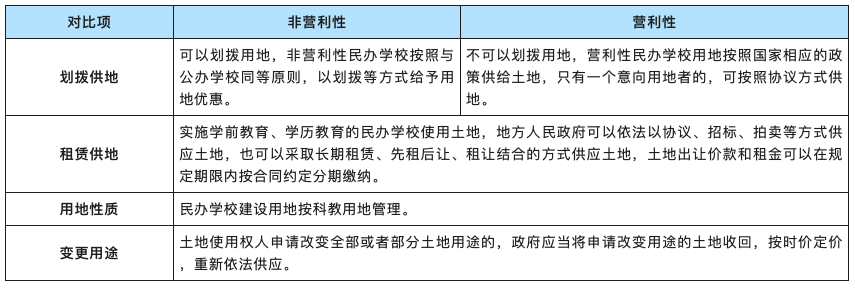

根据新《民促法》、新《实施条例》、《国务院关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》(国发〔2016〕81号)及山东省等省市相关规范性文件的规定,对于新建和扩建的民办学校,非营利性与营利性学校的土地配备方式的异同点可概括如下:

除此之外,云南省、山东省潍坊市和滨州的规范性文件还明确了,在符合土地利用总体规划和城市规划并经批准的前提下,非营利性及营利性民办学校迁建、扩建,可依法依规进行土地置换。

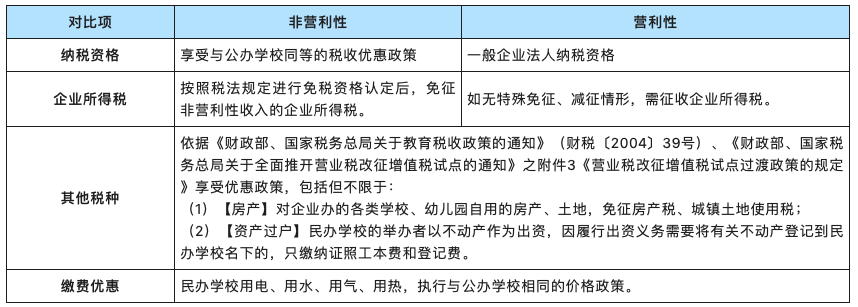

(二)税费优惠

现有民办学校分类登记后,非营利性民办学校与营利性民办学校在享有的税收优惠政策上,亦存在重大不同,二者的区别主要在于是否享受企业所得税缴纳的优惠政策。

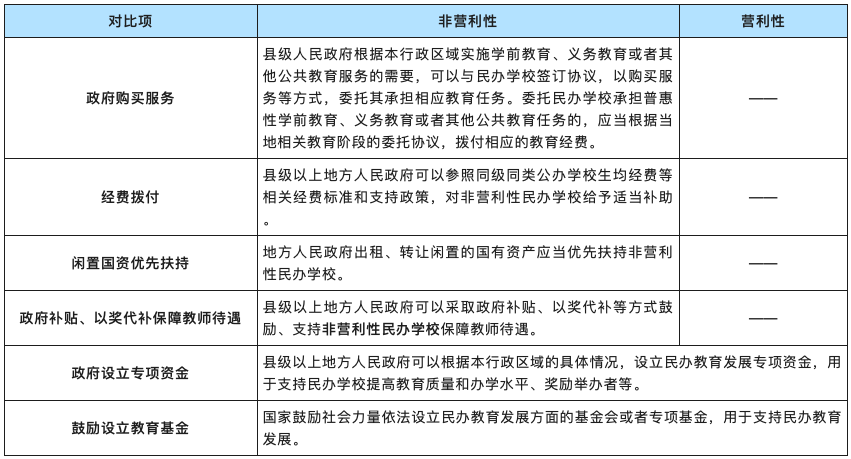

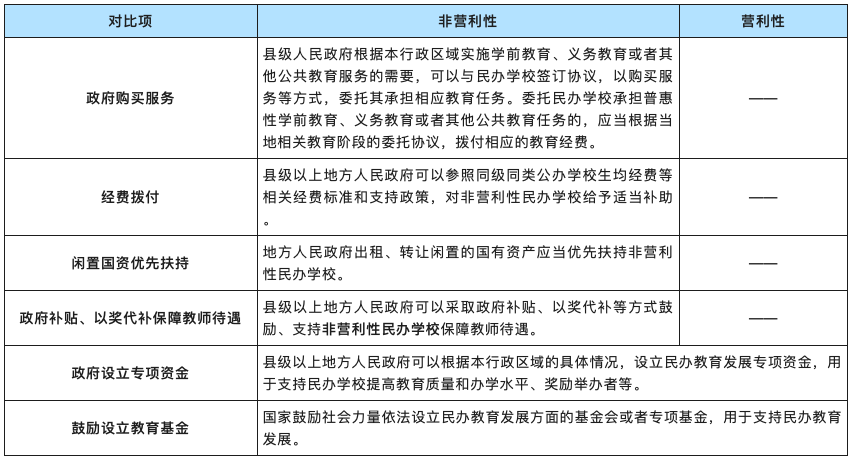

(三)政府支持

在政府支持方面,新《民促法》、新《实施条例》以及各省市的规范性文件,从政府购买服务、经费拨付、闲置国资优先扶持、政府补贴、设立专项资金等方面,对非营利性民办学校及营利性民办学校享受到的政府支持政策进行了区分,非营利性民办学校将会获得更多的政府支持政策。

(四)融资

根据《中华人民共和国民法典》、司法解释以及各省市的规范性文件,非营利性民办学校和营利性民办学校在融资渠道上,也有诸多不同之处,具体如下:

结语

民办教育是社会主义教育事业的重要组成部分,有效增加了教育服务供给,为推动教育现代化、促进经济社会发展作出了积极贡献。民办学校分类管理是党中央、国务院确定的重大改革方向,是贯彻落实新《民促法》修法精神的重要举措,是深化教育领域综合改革的重要内容。

现有民办学校分类登记是民办学校分类管理的重要环节,如何根据民办学校自身状况和当地政策,在营利性与非营利性之间作出更优的选择,事关举办者、民办学校及在校师生的切身利益。为了实现合理决策,民办学校高级管理人员及其举办者应当及时、全面关注当地出台的具体分类登记规定,综合考量本文总结的考虑因素,在法律法规要求的时限内完成民办学校的分类登记工作。与此同时,我们建议民办学校高级管理人员及其举办者对民办学校的合规运营情况进行全面摸排,依据新《民促法》、新《实施条例》及当地法律法规的要求尽快进行整改,确保民办学校在法律框架内合法合规运营,维护民办学校及其举办者、在校师生的合法权益。